EURL et SASU en bref

L'EURL (Entreprise Unipersonnelle à Responsabilité Limitée)

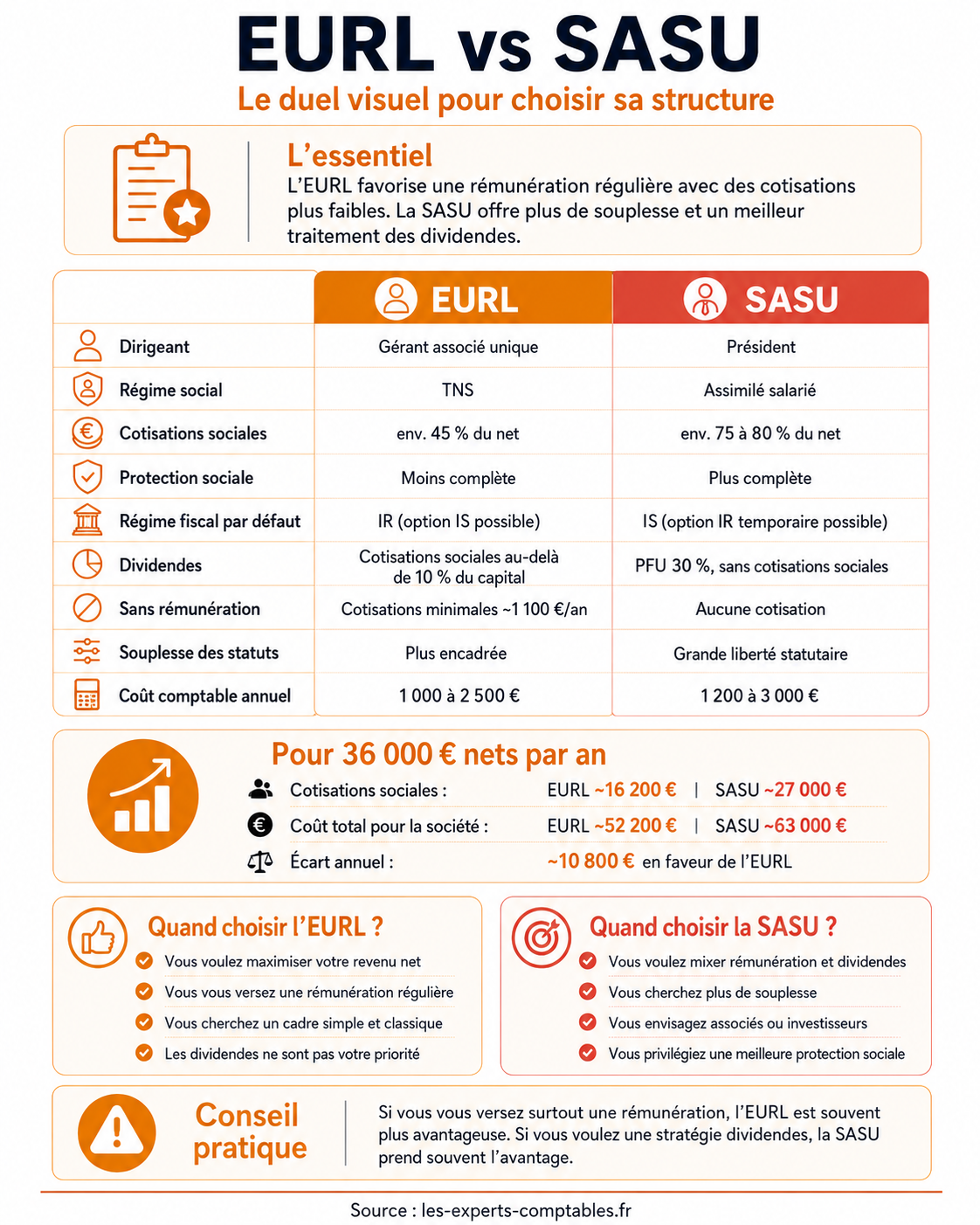

L'EURL est la version unipersonnelle de la SARL. Elle est dirigée par un gérant (qui est généralement l'associé unique) et relève du régime des travailleurs non salariés (TNS). C'est la forme juridique historique pour entreprendre seul avec une responsabilité limitée aux apports.

L'EURL est soumise de plein droit à l'impôt sur le revenu (IR) lorsque l'associé unique est une personne physique, avec option possible pour l'impôt sur les sociétés (IS). Son fonctionnement est encadré par le Code de commerce, avec des règles assez rigides mais bien connues.

La SASU (Société par Actions Simplifiée Unipersonnelle)

La SASU est la version unipersonnelle de la SAS. Elle est dirigée par un président, qui est assimilé salarié au regard du régime social. C'est la forme juridique qui a connu la plus forte croissance ces dernières années, notamment chez les freelances et consultants.

La SASU est soumise de plein droit à l'impôt sur les sociétés (IS), avec option possible pour l'IR pendant les cinq premiers exercices. Ses statuts sont très librement rédigés, offrant une grande souplesse d'organisation.

Les différences clés en un coup d'oeil

Les deux structures partagent plusieurs caractéristiques : responsabilité limitée aux apports, capital social libre (à partir de 1 euro), possibilité de passer en société pluripersonnelle (SARL ou SAS). Mais elles divergent sur trois points fondamentaux : le régime social du dirigeant, le traitement fiscal des bénéfices et des dividendes, et la souplesse statutaire.

Régime fiscal : IR, IS et dividendes

Impôt sur le revenu (IR) vs impôt sur les sociétés (IS)

Par défaut, l'EURL (associé unique personne physique) est soumise à l'IR : le bénéfice est directement imposé entre les mains de l'associé, dans sa tranche marginale d'imposition (0 %, 11 %, 30 %, 41 % ou 45 %). L'EURL peut opter pour l'IS, et cette option est irrévocable après le cinquième exercice.

La SASU est soumise de plein droit à l'IS : la société paie l'impôt sur ses bénéfices (15 % jusqu'à 42 500 euros, puis 25 % au-delà). Le dirigeant est ensuite imposé personnellement sur sa rémunération et/ou ses dividendes. La SASU peut opter temporairement pour l'IR pendant les cinq premiers exercices.

En pratique, la majorité des EURL et des SASU choisissent l'IS, car il permet de piloter plus finement la rémunération du dirigeant et de bénéficier du taux réduit de 15 % sur les premiers bénéfices.

Le traitement des dividendes : l'avantage SASU

C'est ici que la SASU prend un avantage décisif. En SASU, les dividendes sont soumis au prélèvement forfaitaire unique (PFU) de 31,4 % depuis le 1er janvier 2026 (12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux). Aucune cotisation sociale supplémentaire ne s'applique.

En EURL à l'IS, les dividendes qui dépassent 10 % du capital social, des primes d'émission et des sommes versées en compte courant d'associé sont soumis aux cotisations sociales TNS (environ 45 %). Seule la fraction inférieure à ce seuil de 10 % bénéficie du PFU à 31,4 %.

Concrètement, avec un capital social de 1 000 euros (ce qui est courant), la quasi-totalité des dividendes d'EURL sera soumise aux cotisations sociales. Ce mécanisme réduit considérablement l'intérêt d'une stratégie de rémunération par dividendes en EURL.

Flat tax ou barème progressif ?

Que ce soit en EURL ou en SASU, le contribuable peut opter pour l'imposition des dividendes au barème progressif de l'IR (au lieu du PFU à 12,8 %). Cette option est intéressante si la tranche marginale d'imposition est inférieure ou égale à 11 %, car elle permet de bénéficier d'un abattement de 40 % sur les dividendes. Notre simulateur de tarif d'expert-comptable aide à chiffrer les deux options pour déterminer la plus avantageuse.

Tableau comparatif complet EURL vs SASU

| Critère | EURL | SASU |

|---|---|---|

| Capital social minimum | 1 euro | 1 euro |

| Responsabilité | Limitée aux apports | Limitée aux apports |

| Dirigeant | Gérant (personne physique) | Président (personne physique ou morale) |

| Régime social | TNS (~45 % de cotisations) | Assimilé salarié (~75-80 % de cotisations) |

| Régime fiscal par défaut | IR (option IS possible) | IS (option IR temporaire possible) |

| Dividendes | Cotisations sociales au-delà de 10 % du capital | PFU 31,4 % uniquement (pas de cotisations sociales) |

| Chômage | Aucun droit | Aucun droit (sauf contrat de travail distinct) |

| Cotisations sans rémunération | Cotisations minimales (~1 100 euros/an) | Aucune cotisation |

| Souplesse des statuts | Encadré par le Code de commerce | Grande liberté statutaire |

| Passage en pluripersonnelle | Transformation en SARL | Transformation en SAS |

| Coût de création | 200 à 800 euros | 200 à 800 euros |

| Coût comptable annuel | 1 000 à 2 500 euros | 1 200 à 3 000 euros |

Pour une estimation précise des coûts comptables selon votre situation, consultez nos guides sur le coût de la comptabilité en SASU et le coût de création d'une SARL/EURL.

Rémunération et dividendes : optimiser sa stratégie

La stratégie "tout en rémunération"

Se verser uniquement une rémunération est la stratégie la plus simple. Elle est particulièrement adaptée à l'EURL, où les cotisations sociales sont plus faibles. La rémunération est déductible du résultat de la société (à l'IS), ce qui réduit la base imposable.

Avantages : droits sociaux maximisés (retraite, maladie), gestion simplifiée, pas de double imposition. Inconvénient : en SASU, le coût social est élevé (75-80 % de cotisations).

La stratégie "rémunération + dividendes"

Cette stratégie mixte est particulièrement intéressante en SASU. Le principe : se verser une rémunération modérée (pour couvrir les droits sociaux de base) et compléter par des dividendes (taxés à 31,4 % au PFU, sans cotisations sociales supplémentaires).

En EURL, cette stratégie est beaucoup moins avantageuse, car les dividendes au-delà de 10 % du capital sont soumis aux cotisations sociales TNS. Sauf à disposer d'un capital social très élevé ou d'un compte courant d'associé important, les dividendes d'EURL sont quasiment traités comme de la rémunération.

La stratégie "zéro rémunération"

Certains dirigeants de SASU choisissent de ne se verser aucune rémunération et de percevoir uniquement des dividendes. L'avantage : zéro cotisation sociale (pas de rémunération = pas de bulletin de paie = pas de charges). L'inconvénient majeur : aucune couverture sociale (pas de trimestres de retraite, pas d'indemnités journalières).

Cette stratégie peut se justifier temporairement (première année d'activité, cumul avec un emploi salarié qui assure la couverture sociale) mais elle est risquée à long terme. En EURL, elle est moins pertinente car les cotisations minimales sont dues même sans rémunération.

Le bon dosage selon votre situation

Il n'existe pas de répartition universelle. Le dosage optimal dépend du montant du bénéfice, de votre situation familiale, de vos autres revenus et de vos objectifs de retraite. C'est précisément le type de simulation qu'un expert-comptable en ligne réalise pour vous, avec un impact potentiel de plusieurs milliers d'euros par an.

Quel statut pour quel profil ?

Le freelance ou consultant (développeur, designer, formateur...)

Profil type : chiffre d'affaires de 50 000 à 150 000 euros, peu de charges, rémunération régulière. L'EURL à l'IS est souvent le meilleur choix : les cotisations TNS plus faibles permettent de maximiser le revenu net. Si le régime auto-entrepreneur ne suffit plus (dépassement des seuils, besoin de déduire des charges), l'EURL est le prolongement naturel.

La SASU est préférable si le freelance souhaite une stratégie dividendes importante ou s'il prévoit d'intégrer des associés (transformation en SAS facilitée). Pour trouver un accompagnement adapté, consultez notre sélection des meilleurs experts-comptables pour freelances.

Le commerçant ou l'e-commerçant

Profil type : chiffre d'affaires variable, stocks, employés éventuels. L'EURL convient bien si le dirigeant se verse une rémunération régulière. La SASU est intéressante si l'activité génère des bénéfices importants que le dirigeant souhaite réinvestir ou distribuer en dividendes.

L'investisseur ou le holding

Profil type : société patrimoniale, revenus passifs, objectif de capitalisation. La SASU est ici clairement avantageuse : pas de cotisations sociales sans rémunération, dividendes au PFU à 31,4 %, souplesse statutaire pour organiser un groupe de sociétés (holding).

Le créateur qui envisage de lever des fonds

La SASU (et plus largement la SAS) est le standard pour les startups et les projets nécessitant des investisseurs. La souplesse des statuts permet de créer des catégories d'actions, des pactes d'actionnaires et des clauses sur mesure. L'EURL (SARL) est beaucoup plus rigide sur ces aspects et moins appréciée des investisseurs.

Le rôle de l'expert-comptable dans le choix

Le choix entre EURL et SASU a des conséquences financières importantes et durables. Un mauvais choix de structure peut coûter plusieurs milliers d'euros par an en cotisations sociales ou en impôts évitables. L'expert-comptable intervient à plusieurs niveaux :

- Simulation chiffrée : il compare les deux statuts en intégrant votre rémunération cible, vos charges prévisionnelles, votre situation familiale et vos autres revenus

- Optimisation de la rémunération : il détermine le mix optimal rémunération/dividendes selon la structure choisie

- Accompagnement à la création : il rédige ou vérifie les statuts, effectue les formalités et met en place la comptabilité

- Suivi annuel : il pilote les obligations comptables et fiscales (bilan, liasse, TVA, IS) et ajuste la stratégie chaque année

En ligne, un expert-comptable pour une EURL ou une SASU coûte entre 80 et 200 euros par mois selon le volume d'activité. Utilisez notre simulateur de tarif pour estimer le coût selon votre profil, ou comparez directement les offres sur notre comparateur d'experts-comptables.

Questions fréquentes

Quelle est la principale différence entre l'EURL et la SASU ?

Le régime social du dirigeant. Le gérant d'EURL est travailleur non salarié (TNS, ~45 % de cotisations) et le président de SASU est assimilé salarié (~75-80 % de cotisations). Cet écart impacte directement le revenu net et la protection sociale.

Quel statut est le moins cher en charges sociales ?

L'EURL, nettement. Pour une rémunération nette de 3 000 euros par mois, les cotisations sont d'environ 1 350 euros en EURL contre 2 250 à 2 400 euros en SASU. L'écart peut dépasser 10 000 euros par an.

Peut-on passer d'une EURL à une SASU (ou inversement) ?

Oui, la transformation est possible moyennant une modification des statuts, une annonce légale et un dépôt au greffe. Comptez entre 500 et 1 500 euros pour l'opération. Un expert-comptable peut vous accompagner pour vérifier que la transformation est opportune.

EURL ou SASU pour un freelance développeur ou consultant ?

L'EURL est souvent plus avantageuse grâce à des cotisations plus faibles, surtout si le freelance se verse une rémunération régulière. La SASU est préférable pour une stratégie dividendes ou si l'intégration d'associés est envisagée. Consultez notre guide des meilleurs experts-comptables pour freelances.

Comment sont imposés les dividendes en EURL et en SASU ?

En SASU, les dividendes sont soumis au PFU de 31,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux), sans cotisations sociales. En EURL, les dividendes dépassant 10 % du capital social sont soumis aux cotisations TNS (~45 %), ce qui les rend beaucoup moins avantageux.

Quel est le coût de création d'une EURL ou d'une SASU ?

Les coûts sont similaires : 1 euro de capital minimum, 60 à 70 euros de frais de greffe, 150 à 200 euros d'annonce légale, et 0 à 1 500 euros de rédaction de statuts. De nombreuses plateformes proposent la création pour 0 à 200 euros hors frais obligatoires.

Le président de SASU peut-il toucher le chômage ?

En tant que mandataire social, le président de SASU ne bénéficie pas de l'assurance chômage en cas de perte de son mandat. Il peut y être éligible uniquement s'il cumule son mandat avec un contrat de travail salarié (sous conditions strictes). Le gérant TNS d'EURL ne cotise pas du tout à l'assurance chômage.

Faut-il un expert-comptable pour une EURL ou une SASU ?

Ce n'est pas obligatoire légalement, mais fortement recommandé. Les deux formes imposent une comptabilité complète (bilan, compte de résultat, liasse fiscale, TVA). Un expert-comptable en ligne coûte entre 80 et 200 euros par mois et sécurise vos obligations tout en optimisant votre rémunération. Comparez les offres.