Qu'est-ce qu'une holding ?

Une holding est une société dont l'objet principal est de détenir des participations dans d'autres sociétés (appelées filiales). Elle se situe au sommet d'un groupe et peut prendre différentes formes juridiques : SAS, SARL, SCI ou même société civile. Mais toutes les holdings ne se ressemblent pas, et cette distinction a un impact direct sur le coût de l'expertise comptable.

Holding passive (ou holding pure)

La holding passive se contente de détenir des titres de participation et de percevoir les dividendes de ses filiales. Elle n'a aucune activité opérationnelle, ne facture aucune prestation et ne dispose généralement pas de salariés. C'est la structure la plus simple : un dirigeant qui a créé une holding pour racheter les titres de sa société d'exploitation, par exemple.

Sa comptabilité est relativement légère : peu d'écritures courantes, un bilan centré sur les immobilisations financières et les comptes courants, et des flux limités aux dividendes entrants, aux remboursements d'emprunt (si acquisition par LBO) et aux éventuelles distributions aux associés.

Holding animatrice

La holding animatrice va plus loin : elle participe activement à la conduite de la politique du groupe et rend des services à ses filiales (direction générale, stratégie, ressources humaines, comptabilité, informatique, etc.). Elle facture ces prestations sous forme de management fees ou de conventions de services.

La qualification de holding animatrice a des conséquences fiscales majeures : elle permet notamment de bénéficier de l'exonération partielle d'ISF/IFI (pacte Dutreil), de l'abattement renforcé sur les plus-values de cession, et de la réduction d'impôt pour souscription au capital de PME. Mais elle implique une comptabilité plus lourde et un suivi juridique rigoureux.

Le régime mère-fille

Le régime mère-fille (articles 145 et 216 du CGI) permet à une holding détenant au moins 5 % du capital d'une filiale depuis plus de deux ans d'être exonérée d'impôt sur 95 % des dividendes reçus. Seule une quote-part de frais et charges de 5 % est réintégrée dans le résultat imposable. Ce régime est quasi systématiquement appliqué et nécessite un suivi comptable spécifique : traitement des dividendes, quote-part de frais et charges, et mentions dans la liasse fiscale.

L'intégration fiscale

L'intégration fiscale (articles 223 A et suivants du CGI) est le régime le plus abouti : la holding mère se constitue seule redevable de l'impôt sur les sociétés pour l'ensemble du groupe. Les résultats des filiales (bénéfices et déficits) sont consolidés pour déterminer un résultat d'ensemble. Conditions : la holding doit détenir au moins 95 % du capital des filiales intégrées, et toutes les sociétés doivent clôturer à la même date.

Ce régime est avantageux lorsque certaines filiales sont déficitaires (les pertes s'imputent immédiatement sur les bénéfices des autres), mais il alourdit considérablement le travail comptable et fiscal.

Les obligations comptables spécifiques d'une holding

Au-delà des obligations classiques de toute société (bilan, compte de résultat, annexe, liasse fiscale, dépôt des comptes au greffe), une holding présente des particularités comptables :

- Titres de participation : évaluation à chaque clôture, tests de dépréciation, suivi des écarts d'acquisition en cas de rachat

- Comptes courants d'associés : suivi des flux financiers intragroupe, intérêts sur comptes courants (plafond fiscal à respecter)

- Dividendes : traitement comptable et fiscal selon le régime applicable (mère-fille ou droit commun)

- Conventions réglementées : rapport spécial du commissaire aux comptes (ou du président) sur les conventions entre la holding et ses filiales

- Management fees : facturation, TVA, justification de la réalité et du montant des prestations (risque de redressement fiscal si les prestations sont fictives ou surévaluées)

- Intégration fiscale : résultat d'ensemble, retraitements, conventions de répartition de la charge d'impôt entre les sociétés du groupe

Ces spécificités expliquent pourquoi la comptabilité d'une holding coûte plus cher que celle d'une SAS classique ou d'une SCI.

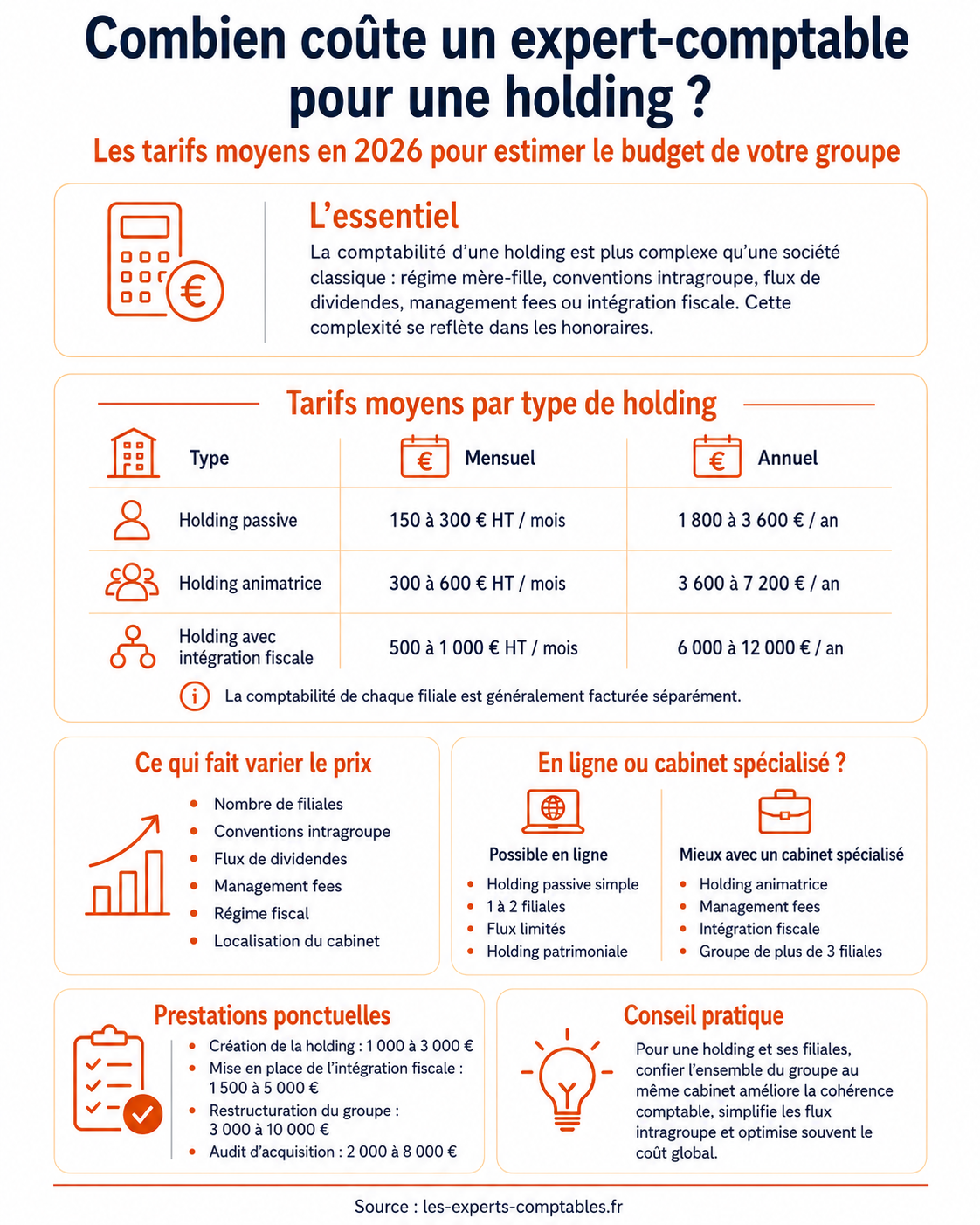

Les tarifs constatés en 2026

Voici les fourchettes de prix pratiquées par les experts-comptables pour la gestion d'une holding, selon le type de structure et le niveau de complexité :

| Type de holding | Tarif mensuel | Tarif annuel | Ce qui est inclus |

|---|---|---|---|

| Holding passive | 150 à 300 euros/mois | 1 800 à 3 600 euros/an | Tenue comptable, bilan, liasse fiscale, déclarations, assemblée générale, régime mère-fille |

| Holding animatrice | 300 à 600 euros/mois | 3 600 à 7 200 euros/an | Idem + gestion des management fees, conventions de services, TVA intragroupe, conseil juridique courant |

| Holding avec intégration fiscale | 500 à 1 000 euros/mois | 6 000 à 12 000 euros/an | Idem + résultat d'ensemble, retraitements d'intégration, conventions de répartition de l'IS, liasse du groupe |

Ces tarifs concernent uniquement la holding. La comptabilité de chaque filiale est facturée séparément, aux tarifs habituels selon sa forme juridique et son activité. Pour une vision globale, consultez notre guide sur le coût d'un expert-comptable.

Les prestations ponctuelles

En plus de l'accompagnement récurrent, certaines prestations spécifiques sont facturées au forfait ou au temps passé :

- Création de la holding : 1 000 à 3 000 euros (statuts, apports de titres, formalités)

- Mise en place de l'intégration fiscale : 1 500 à 5 000 euros

- Restructuration du groupe (fusion, apport partiel d'actif, TUP) : 3 000 à 10 000 euros selon la complexité

- Audit d'acquisition avant rachat d'une filiale : 2 000 à 8 000 euros

Ce qui fait varier le prix

Le tarif de l'expert-comptable pour une holding dépend de plusieurs facteurs clés :

Le nombre de filiales

Plus le groupe compte de filiales, plus le travail de consolidation, de suivi des flux intragroupe et de retraitements fiscaux est important. Une holding avec deux filiales ne coûte pas le même prix qu'une holding chapeautant huit sociétés. Chaque filiale supplémentaire ajoute des écritures d'élimination (en consolidation), des conventions à suivre et des déclarations à coordonner.

Les conventions intragroupe

Les conventions de trésorerie, de management fees, de mise à disposition de personnel ou de refacturation de charges communes nécessitent un suivi rigoureux. Chaque convention doit être documentée, justifiée économiquement et approuvée selon la procédure des conventions réglementées. L'expert-comptable doit vérifier la cohérence des flux et leur traitement fiscal.

Les flux de dividendes

La politique de distribution des dividendes au sein du groupe impacte directement le travail comptable : assemblées générales de distribution, traitement fiscal selon le régime applicable (mère-fille ou droit commun), gestion des acomptes sur dividendes, et le cas échéant, retenue à la source si des associés sont non-résidents.

Les management fees

La facturation de prestations de la holding vers ses filiales est un sujet sensible fiscalement. L'administration vérifie que les prestations sont réelles, justifiées et facturées à un prix de marché. L'expert-comptable doit s'assurer de la conformité des conventions, du traitement de la TVA (la holding animatrice est généralement assujettie) et de la documentation des prestations.

Le régime fiscal

Le passage du régime mère-fille simple à l'intégration fiscale représente un saut de complexité majeur. Les retraitements d'intégration (neutralisations, réintégrations, subventions intragroupe) nécessitent une expertise pointue et un temps de travail significatif.

La localisation du cabinet

Comme pour toute prestation d'expertise comptable, les honoraires sont plus élevés en Ile-de-France qu'en province, avec un écart de 15 à 30 % en moyenne. Un expert-comptable en ligne peut offrir des tarifs plus compétitifs, à condition que la complexité du dossier le permette.

Holding et expert-comptable en ligne : est-ce possible ?

La question mérite d'être posée car les experts-comptables en ligne proposent des tarifs sensiblement inférieurs à ceux des cabinets traditionnels. Mais toutes les holdings ne se prêtent pas à un accompagnement dématérialisé.

Ce qui fonctionne bien en ligne

- Holding passive simple : une holding qui détient les titres d'une ou deux filiales, perçoit des dividendes et rembourse un emprunt d'acquisition. Le volume d'écritures est faible, les flux sont récurrents et prévisibles. Un expert-comptable en ligne gère ce type de dossier sans difficulté.

- Holding patrimoniale : détention d'une SCI et/ou d'une société d'exploitation, avec des flux limités aux dividendes et aux comptes courants.

Ce qui nécessite un cabinet spécialisé

- Holding animatrice avec management fees : la complexité TVA, les conventions intragroupe et le risque fiscal justifient un accompagnement par un cabinet expérimenté en droit des sociétés.

- Intégration fiscale : les retraitements de consolidation et la liasse du groupe nécessitent une expertise technique que tous les cabinets en ligne ne proposent pas.

- Groupe avec plus de trois filiales : la coordination entre les comptabilités de plusieurs sociétés est plus fluide avec un seul cabinet qui gère l'ensemble du groupe.

"Bien plus qu'un effet de mode, la holding sécurise votre patrimoine, réinvestit vos bénéfices et optimise votre fiscalité."Mathieu Chauveau, CEO de Ça Compte Pour Moi, cabinet d'expertise comptable avec collaborateur dédié

Pour évaluer le budget global de votre groupe, utilisez notre simulateur de tarif en renseignant les caractéristiques de chaque société.

Les erreurs à éviter

1. Sous-estimer la complexité fiscale

La fiscalité des holdings est un domaine technique : régime mère-fille, intégration fiscale, plus-values sur titres de participation (niche Copé), TVA sur les management fees, taxe sur les dividendes. Confier sa holding à un expert-comptable généraliste qui traite principalement des TPE peut se traduire par des erreurs coûteuses ou des optimisations manquées.

2. Ne pas documenter les management fees

L'administration fiscale est particulièrement vigilante sur les facturations intragroupe. Des management fees non justifiés (absence de convention, prestations non détaillées, prix de transfert non documenté) peuvent être requalifiés en acte anormal de gestion, entraînant un redressement avec intérêts de retard et potentiellement une majoration de 40 %.

3. Confondre holding passive et animatrice

La qualification de holding animatrice ne se décrète pas : elle doit être prouvée par des éléments concrets (participation effective à la politique du groupe, prestations de services réelles, implication du dirigeant). Une holding qui se prétend animatrice sans pouvoir le démontrer perdra les avantages fiscaux associés en cas de contrôle.

4. Négliger les conventions réglementées

Toute convention entre la holding et ses filiales impliquant un dirigeant ou un associé commun doit suivre la procédure des conventions réglementées : rapport spécial, approbation en assemblée générale. L'absence de cette procédure peut entraîner la nullité de la convention et des conséquences fiscales.

5. Séparer la comptabilité de la holding et des filiales

Confier la holding à un cabinet et les filiales à un autre est rarement une bonne idée. Les flux intragroupe, les éliminations et les retraitements fiscaux nécessitent une vision d'ensemble. Un seul cabinet pour l'intégralité du groupe garantit la cohérence des comptes et optimise le coût global.

3 solutions qui acceptent les holdings

Holding passive ou patrimoniale : cabinets et logiciel qui gèrent les sociétés mères.

Équipe dédiée (comptable, paie, juriste), certification ISO 9001.

Bilan, TVA et liasse inclus, chat expert en moins de 2 h. Le meilleur rapport qualité-prix.

Compta automatisée pour indépendants et sociétés simples, formule gratuite à l'entrée.

Liens partenaires : le tarif reste identique pour vous.

Questions fréquentes

Combien coûte un expert-comptable pour une holding passive ?

Entre 150 et 300 euros par mois, soit 1 800 à 3 600 euros par an. Ce tarif couvre la tenue comptable, l'établissement des comptes annuels, la liasse fiscale et les déclarations associées. Le coût dépend principalement du nombre de filiales et du volume de flux financiers.

Quelle est la différence de coût entre une holding passive et une holding animatrice ?

Une holding animatrice coûte environ deux fois plus cher : 300 à 600 euros par mois contre 150 à 300 euros. La différence s'explique par la gestion des management fees, la TVA sur les prestations intragroupe, les conventions de services et un suivi juridique plus lourd.

Un expert-comptable en ligne peut-il gérer la comptabilité d'une holding ?

Oui, pour une holding passive simple avec une ou deux filiales. Pour une holding animatrice avec intégration fiscale ou un groupe de plusieurs sociétés, un cabinet spécialisé en droit des sociétés est préférable. Utilisez notre comparateur d'experts-comptables pour identifier les cabinets adaptés.

Quelles sont les obligations comptables d'une holding ?

Les mêmes que toute société commerciale : comptabilité régulière, comptes annuels (bilan, compte de résultat, annexe), dépôt au greffe, liasse fiscale. S'y ajoutent le suivi des titres de participation, le traitement des dividendes (régime mère-fille), les conventions réglementées et, en cas d'intégration fiscale, le résultat d'ensemble du groupe.

Combien coûte la mise en place d'une intégration fiscale ?

La mise en place initiale coûte entre 1 500 et 5 000 euros (analyse d'éligibilité, conventions, formalités). En régime de croisière, le suivi de l'intégration fiscale représente 500 à 1 000 euros par mois en plus de la comptabilité courante de la holding.

Le régime mère-fille est-il avantageux pour toutes les holdings ?

Oui, dans la quasi-totalité des cas. Dès que la holding détient au moins 5 % du capital d'une filiale depuis plus de deux ans, le régime mère-fille exonère 95 % des dividendes remontés. Seule une quote-part de frais et charges de 5 % reste imposable. Consultez notre guide sur le coût d'un expert-comptable pour une vision globale des tarifs.