Micro-entreprise et SASU : rappel des deux statuts

La micro-entreprise : le régime simplifié par excellence

La micro-entreprise n'est pas une forme juridique à proprement parler. C'est un régime simplifié de l'entreprise individuelle (EI). Le micro-entrepreneur exerce en nom propre, avec un numéro SIRET, et bénéficie d'obligations comptables et fiscales allégées.

Les principales caractéristiques de la micro-entreprise :

- Plafonds de chiffre d'affaires : 188 700 euros pour les activités de vente de marchandises, 77 700 euros pour les prestations de services et professions libérales

- Comptabilité ultra-simplifiée : un livre des recettes et un registre des achats (pour la vente) suffisent

- Charges sociales proportionnelles : 12,3 % du CA pour la vente, 21,2 % pour les services (BNC), 21,1 % pour les services (BIC)

- Franchise de TVA possible : pas de TVA à facturer ni à déclarer sous certains seuils de franchise de TVA (37 500 euros en services, 85 000 euros en vente)

- Pas de séparation du patrimoine : depuis 2022, le patrimoine personnel est protégé par défaut (sauf renonciation)

La SASU : la société a associé unique

La SASU (Société par Actions Simplifiée Unipersonnelle) est une véritable société dotée de la personnalité morale. Elle est dirigée par un président, qui peut être l'associé unique lui-même. Le président est assimilé salarié au regard de la protection sociale.

Les principales caractéristiques de la SASU :

- Aucun plafond de chiffre d'affaires : la SASU peut générer un CA illimité

- Comptabilité complète obligatoire : bilan, compte de résultat, liasse fiscale, déclarations de TVA, assemblée annuelle d'approbation des comptes

- Charges sociales sur la rémunération : environ 75 à 80 % de la rémunération nette du président (soit ~45 % du brut), mais 0 % si le président ne se verse aucune rémunération et se paie en dividendes

- Imposition à l'IS : 15 % jusqu'à 42 500 euros de bénéfice, puis 25 % au-delà

- Patrimoine protégé : la responsabilité de l'associé est limitée à ses apports

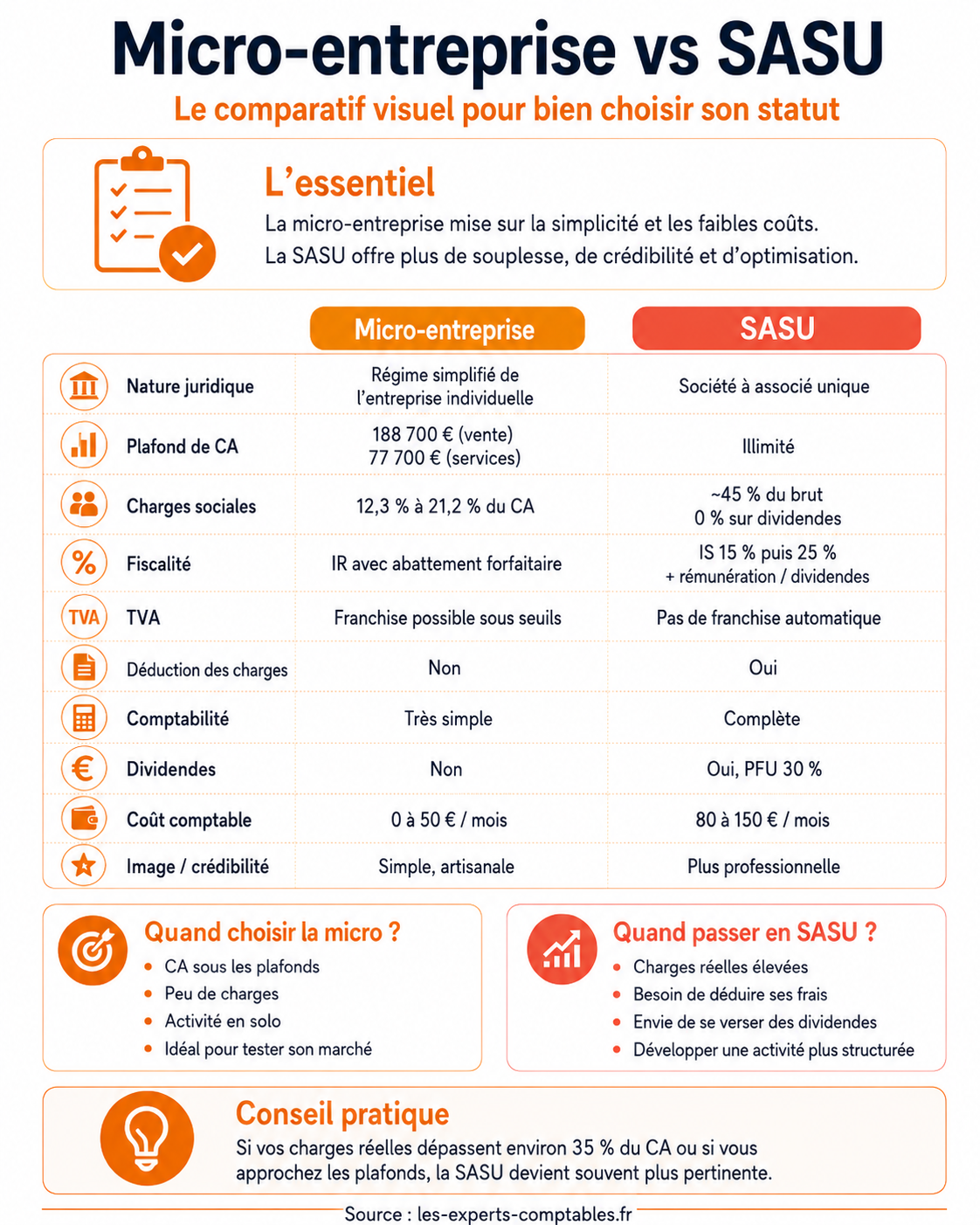

Tableau comparatif complet

| Critere | Micro-entreprise | SASU |

|---|---|---|

| Nature juridique | Regime de l'entreprise individuelle | Société (personne morale) |

| Plafond de CA (vente) | 188 700 euros | Illimite |

| Plafond de CA (services) | 77 700 euros | Illimite |

| Charges sociales | 12,3 % à 21,2 % du CA | ~45 % du brut (rémunération) / 0 % sur dividendes |

| Regime fiscal | IR avec abattement forfaitaire | IS (15 % puis 25 %) + IR sur rémunération/dividendes |

| TVA | Franchise possible sous seuils | Pas de franchise automatique |

| Déduction des charges | Non (abattement forfaitaire) | Oui (charges réelles déductibles) |

| Comptabilité | Livre des recettes | Comptabilité complète (bilan, compte de résultat) |

| Protection du patrimoine | Patrimoine personnel protégé (depuis 2022) | Responsabilite limitée aux apports |

| Credibilite / image | Percue comme artisanale | Image professionnelle, rassurante pour les grands comptes |

| Dividendes | Pas de dividendes possibles | Flat tax 30 % (PFU), sans cotisations sociales |

| Coût comptable | 0 à 50 euros/mois | 80 à 150 euros/mois |

Pour une estimation precise des coûts comptables en SASU, consultez notre guide sur le coût de la comptabilité en SASU. Si vous hesitez plutot entre EURL et SASU, consultez notre comparatif EURL vs SASU.

Fiscalite détaillée : abattement forfaitaire vs IS + dividendes

Le régime micro-fiscal : l'abattement forfaitaire

En micro-entreprise, le bénéfice imposable n'est pas calculé à partir des charges réelles. L'administration applique un abattement forfaitaire sur le chiffre d'affaires :

- 71 % pour les activités de vente de marchandises (BIC achat-revente)

- 50 % pour les prestations de services commerciales et artisanales (BIC)

- 34 % pour les professions libérales et prestations de services (BNC)

Le montant après abattement est ajouté aux autres revenus du foyer fiscal et imposé au barème progressif de l'IR. Alternativement, le micro-entrepreneur peut opter pour le versement libératoire de l'IR (1 % à 2,2 % du CA selon l'activité), sous condition de revenu fiscal de référence.

La fiscalité en SASU : IS + rémunération ou dividendes

En SASU, la société paie l'impôt sur les sociétés (IS) sur son bénéfice net (après déduction de toutes les charges réelles, y compris la rémunération du président). Les taux sont :

- 15 % sur les 42 500 premiers euros de bénéfice (taux réduit PME)

- 25 % au-delà

Le président peut ensuite se rémunérér de deux manieres :

- Rémunération : soumise aux cotisations sociales (~45 % du brut) et à l'IR dans la categorie traitements et salaires

- Dividendes : soumis au prelevement forfaitaire unique (PFU) de 30 % (12,8 % d'IR + 17,2 % de prelevements sociaux), sans cotisations sociales supplémentaires

C'est cette possibilité de se verser des dividendes à la flat tax qui rend la SASU particulièrement attractive pour les indépendants a fort chiffre d'affaires. Pour approfondir les coûts en SAS/SASU, consultez notre guide sur le coût d'un expert-comptable en SAS.

Simulations chiffrées a 50k, 80k et 120k de CA

Pour comparer concretement les deux statuts, voici trois simulations pour un prestataire de services en BNC (profession liberale), en considerant des charges réelles de 15 % du CA en SASU. Les montants sont arrondis et donnes a titre indicatif.

Simulation à 50 000 euros de CA

| Poste | Micro-entreprise | SASU (tout en rémunération) |

|---|---|---|

| Chiffre d'affaires | 50 000 euros | 50 000 euros |

| Charges réelles deduites | Non (abattement 34 %) | 7 500 euros |

| Cotisations sociales | ~10 600 euros (21,2 %) | ~13 200 euros |

| Base imposable IR | ~33 000 euros | ~29 300 euros |

| IR (celibataire, 1 part) | ~4 200 euros | ~3 100 euros |

| Revenu net après IR | ~35 200 euros | ~26 200 euros |

A 50 000 euros de CA avec des charges faibles, la micro-entreprise est nettement plus avantageuse : environ 9 000 euros de revenu net supplémentaire.

Simulation à 80 000 euros de CA

| Poste | Micro-entreprise | SASU (mix rémunération + dividendes) |

|---|---|---|

| Chiffre d'affaires | 77 700 euros (plafond) | 80 000 euros |

| Charges réelles deduites | Non (abattement 34 %) | 12 000 euros |

| Cotisations sociales | ~16 470 euros | ~11 500 euros (rémunération 36k + dividendes) |

| IS + flat tax dividendes | - | ~5 800 euros |

| IR | ~7 800 euros | ~3 400 euros |

| Revenu net après impôts | ~53 430 euros | ~47 300 euros |

A 80 000 euros, le plafond micro en services (77 700 euros) est atteint. La micro-entreprise reste legerement avantageuse si les charges réelles sont faibles, mais l'ecart se reduit. La SASU offre plus de souplesse et permet de dépasser le plafond.

Simulation à 120 000 euros de CA

| Poste | Micro-entreprise | SASU (strategie dividendes) |

|---|---|---|

| Chiffre d'affaires | Impossible (plafond depasse) | 120 000 euros |

| Charges réelles deduites | - | 18 000 euros |

| Rémunération president | - | 42 000 euros net |

| Cotisations sociales | - | ~18 900 euros |

| Benefice imposable IS | - | ~41 100 euros |

| IS | - | ~6 165 euros |

| Dividendes nets (après flat tax 30 %) | - | ~24 455 euros |

| Revenu net total | - | ~66 455 euros |

A 120 000 euros de CA, la micro-entreprise n'est tout simplement plus accessible en prestations de services. La SASU avec une strategie mixte rémunération + dividendes permet de degager un revenu net confortable tout en optimisant les charges. Utilisez notre simulateur de tarif pour estimer le coût d'un expert-comptable adapte a votre niveau de CA.

Quand rester en micro-entreprise

La micro-entreprise reste le meilleur choix dans plusieurs situations :

- Votre CA est inférieur aux plafonds (77 700 euros en services, 188 700 euros en vente) et vous ne prevoyez pas de les dépasser a court terme

- Vos charges réelles sont faibles (inférieures a 35 % du CA) : l'abattement forfaitaire vous est favorable

- Vous exercez seul, sans salarié ni sous-traitant regulier

- Vous n'avez pas d'investissements importants a déduire (materiel, local, vehicule)

- Vous privilégiez la simplicité : pas de bilan a etablir, pas d'assemblée générale, comptabilité minimale

- Vous débutez votre activite et souhaitez tester le marché sans engagement lourd

Quand passer en SASU

La SASU devient plus pertinente dans les situations suivantes :

- Vos charges réelles dépassent 35 % du CA : loyer, sous-traitance, materiel, vehicule, salaries... L'abattement forfaitaire ne couvre plus vos depenses réelles et vous payez des cotisations et de l'IR sur un bénéfice fictif

- Vous souhaitez déduire vos charges réelles : en SASU, chaque euro dépensé pour l'activité réduit le bénéfice imposable

- Vous voulez vous verser des dividendes : la flat tax a 30 % (sans cotisations sociales) permet une optimisation significative, surtout à partir de 60 000-70 000 euros de bénéfice

- Vous envisagez une levee de fonds ou l'entree d'associes : la SAS est le standard des investisseurs

- Vous travaillez avec des grands comptes qui exigent une structure societaire (appels d'offres, références)

- Vous souhaitez embaucher : la SASU est mieux structuree pour accueillir des salaries

Pour les freelances qui franchissent le pas, consultez notre selection des meilleurs experts-comptables pour freelances.

Les signaux d'alerte pour basculer

Plusieurs indicateurs concrets doivent vous alerter sur le fait qu'il est temps de quitter la micro-entreprise pour une SASU :

Votre CA frole les plafonds

Si vous etes regulierement entre 70 000 et 77 700 euros en services (ou 170 000 à 188 700 euros en vente), vous etes en zone de risque. Un depassement deux annees consecutives vous fait perdre le régime micro. Mieux vaut anticiper la transition plutot que la subir.

Vos frais reels dépassent l'abattement forfaitaire

Faites le calcul : si vos depenses professionnelles réelles (loyer, materiel, assurances, sous-traitance, deplacement, formation) représentent plus de 34 % de votre CA en BNC (ou 50 % en BIC services), l'abattement forfaitaire joue contre vous. Vous payez des cotisations et de l'IR sur un bénéfice supérieur a votre bénéfice reel.

Vous prevoyez d'embaucher

La micro-entreprise permet techniquement d'embaucher, mais la gestion d'un salarié en micro est complexe et peu adaptee. La SASU offre un cadre beaucoup plus structure pour integrer des collaborateurs.

Vous refusez du travail a cause des plafonds

Si vous bridez volontairement votre activité pour rester sous les seuils, c'est le signal le plus clair qu'il faut évoluer. La SASU n'a aucun plafond de chiffre d'affaires et vous permet de développer votre activité sans contrainte.

Coût comptable : micro-entreprise vs SASU

Le coût de la comptabilité est un facteur determinant dans le choix entre les deux statuts :

En micro-entreprise : 0 à 50 euros par mois

Les obligations comptables sont minimales. Un simple livre des recettes (et un registre des achats pour les activités de vente) suffit. La plupart des micro-entrepreneurs utilisent un logiciel de facturation gratuit ou peu couteux (0 a 30 euros/mois). Un expert-comptable n'est pas obligatoire mais peut intervenir ponctuellement pour des questions fiscales ou la preparation d'une transition vers une société.

En SASU : 80 à 150 euros par mois

La SASU imposé une comptabilité complete : tenue des ecritures, bilan annuel, compte de résultat, liasse fiscale, déclarations de TVA, proces-verbal d'assemblée annuelle, dépôt des comptes au greffe. Un expert-comptable en ligne coute entre 80 et 150 euros par mois (960 à 1 800 euros par an) selon le volume de factures et la complexite de l'activité.

| Poste | Micro-entreprise | SASU |

|---|---|---|

| Logiciel de comptabilité/facturation | 0 a 30 euros/mois | Inclus chez la plupart des EC en ligne |

| Expert-comptable | Facultatif (0 à 20 euros/mois) | 80 à 150 euros/mois |

| Bilan + liasse fiscale | Non requis | Inclus dans l'honoraire EC |

| Depot des comptes (greffe) | Non requis | ~25 euros/an |

| Coût total annuel | 0 a 600 euros | 960 à 1 825 euros |

L'ecart de coût comptable (700 à 1 200 euros par an) peut sembler significatif, mais il doit être mis en perspective avec les économies fiscales et sociales que la SASU peut générer. A partir de 60 000 euros de CA, l'optimisation via une SASU peut facilement dépasser ce surcout. Comparez les offres d'experts-comptables en ligne pour trouver le meilleur rapport qualite-prix.

Questions fréquentes

Quelle est la principale difference entre micro-entreprise et SASU ?

La micro-entreprise est un régime simplifié de l'entreprise individuelle, avec des plafonds de CA et un abattement forfaitaire sur les charges. La SASU est une société avec une comptabilité complète, sans plafond de CA, et la possibilité de déduire les charges réelles et de se verser des dividendes à la flat tax (30 %).

Quelles sont les charges sociales en micro-entreprise et en SASU ?

En micro-entreprise : 12,3 % du CA pour la vente, 21,2 % pour les services BNC. En SASU : environ 45 % du salaire brut sur la rémunération, mais 0 % sur les dividendes. La SASU est plus couteuse en cotisations si l'on se verse uniquement une rémunération, mais peut être optimisee via les dividendes.

Peut-on passer de micro-entreprise a SASU ?

Oui, c'est un parcours courant. Il faut creer la SASU (statuts, dépôt du capital, immatriculation), puis fermer la micro-entreprise via le guichet unique INPI. L'operation prend 2 à 4 semaines et coute entre 300 et 1 500 euros. Un expert-comptable peut accompagner cette transition.

A partir de quel chiffre d'affaires vaut-il mieux passer en SASU ?

Il n'y a pas de seuil universel. La SASU devient généralement plus intéressante quand les charges réelles dépassent 35 % du CA, ou quand le CA dépasse 60 000 a 70 000 euros en services. Notre simulateur de tarif d'expert-comptable peut réaliser une simulation personnalisée.

La micro-entreprise est-elle compatible avec la TVA ?

Oui. La franchise en base de TVA s'applique sous certains seuils (37 500 euros en services, 85 000 euros en vente). Au-dela, le micro-entrepreneur doit facturer et déclarer la TVA tout en restant en micro-entreprise tant qu'il ne dépasse pas les plafonds majorés.

Faut-il un expert-comptable en micro-entreprise ?

Non, ce n'est pas obligatoire. Un simple livre des recettes suffit. En revanche, un expert-comptable peut être utile pour optimiser la fiscalité ou préparer la transition vers une SASU. En SASU, un expert-comptable est fortement recommandé car la comptabilité est complète.

Quel est le coût comptable en micro-entreprise vs SASU ?

En micro-entreprise : 0 à 50 euros par mois (logiciel de facturation). En SASU : 80 à 150 euros par mois pour un expert-comptable en ligne. L'ecart annuel de 700 à 1 200 euros est généralement compense par les économies fiscales et sociales de la SASU au-delà de 60 000 euros de CA.