Contexte : pourquoi cette réforme ?

La facturation électronique B2B obligatoire poursuit trois objectifs pour l'administration : réduire la fraude à la TVA (estimée à plusieurs milliards d'euros chaque année en France), simplifier les déclarations fiscales en automatisant la collecte des données, et donner à l'État une vision en temps réel de l'activité économique.

Pour les entreprises, la contrepartie est concrète : plus besoin de saisir deux fois les mêmes données, fin des litiges sur la réception d'une facture, raccourcissement des délais de paiement, et automatisation de la pré-comptabilité. À condition d'avoir choisi la bonne plateforme.

La réforme a déjà été reportée à plusieurs reprises depuis son annonce initiale en 2022. Le calendrier actuellement en vigueur (celui d'avril 2026) est le plus stable et le plus structurant publié à ce jour.

Calendrier officiel 2026-2027

Deux obligations distinctes, deux calendriers :

Obligation de réception : pour tout le monde en même temps

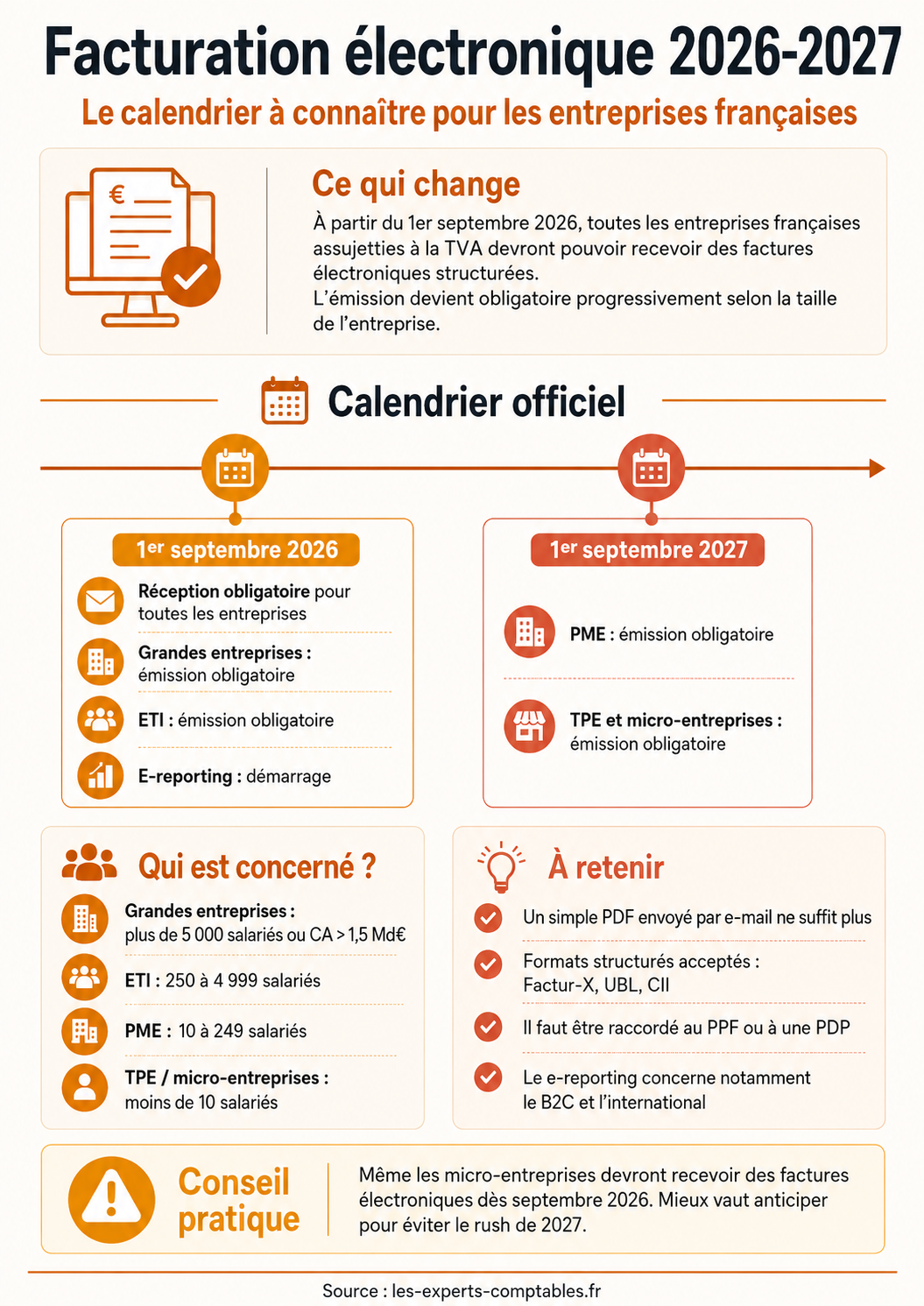

À partir du 1er septembre 2026, toutes les entreprises françaises assujetties à la TVA (de la micro-entreprise à la grande entreprise) doivent être capables de recevoir des factures électroniques au format structuré. Concrètement, cela signifie être raccordé au PPF ou à une PDP avant cette date.

Obligation d'émission : progressive selon la taille

| Catégorie d'entreprise | Critère | Date d'émission obligatoire |

|---|---|---|

| Grandes entreprises | Plus de 5 000 salariés ou CA > 1,5 Md€ | 1er septembre 2026 |

| ETI | 250 à 4 999 salariés, CA < 1,5 Md€ | 1er septembre 2026 |

| PME | 10 à 249 salariés, CA < 50 M€ | 1er septembre 2027 |

| TPE et micro-entreprises | Moins de 10 salariés, CA < 2 M€ | 1er septembre 2027 |

Autrement dit : même si vous êtes micro-entrepreneur, vous devrez recevoir des factures électroniques dès septembre 2026. Vous aurez un an de plus pour vous mettre à la norme côté émission. Mais anticiper évitera le rush de l'été 2027.

Les dates peuvent encore évoluer : vérifiez sur impots.gouv.fr avant de planifier.

PPF vs PDP : quelle différence concrète ?

La réforme repose sur une architecture à deux niveaux que l'administration appelle le « Y inversé ».

Le PPF : Portail Public de Facturation

Proposé gratuitement par l'État via la DGFiP et l'AIFE (Agence pour l'Informatique Financière de l'État), le PPF est le « service minimum ». Il vous permet d'émettre et de recevoir des factures électroniques au format obligatoire, et de transmettre les données de e-reporting à l'administration.

Limites du PPF : interface basique, pas d'intégration avec votre logiciel de comptabilité, pas d'automatisation, pas de workflows, pas de gestion multi-utilisateurs avancée. C'est une option viable pour un indépendant avec très peu de factures, pas pour une entreprise structurée.

Les PDP : Plateformes de Dématérialisation Partenaires

Une PDP est une plateforme privée qui a obtenu son immatriculation officielle auprès de la DGFiP et de l'AIFE, après audit. Elle offre les mêmes services que le PPF plus :

- Intégration native avec votre logiciel de comptabilité et votre CRM / ERP

- Automatisation : relances, rapprochement bancaire, OCR sur factures fournisseurs

- Gestion multi-utilisateurs et droits d'accès (équipes, expert-comptable)

- Workflows personnalisés (validation, bon de commande, approvisionnement)

- Support client et accompagnement à la conformité

Dans les faits, la grande majorité des entreprises passeront par une PDP. Le PPF reste une option par défaut pour ceux qui ne veulent rien automatiser.

Formats acceptés : Factur-X, UBL, CII

Un PDF classique envoyé par e-mail, même signé électroniquement, n'est plus une facture électronique au sens de la réforme. Trois formats structurés sont imposés :

| Format | Nature | Usage typique |

|---|---|---|

| Factur-X | PDF avec données XML embarquées | Le plus répandu en France, lisible à l'œil et par la machine |

| UBL 2.1 | XML international (Universal Business Language) | Standard européen, adopté pour les échanges internationaux |

| CII | XML (Cross Industry Invoice, UN/CEFACT) | Grandes entreprises et flux EDI |

Votre PDP ou le PPF se charge de la génération et de la conversion du format. Vous n'avez pas besoin de choisir manuellement : la plateforme s'adapte au format attendu par le destinataire.

Pour générer vos premières factures conformes, des logiciels de facturation agréés gèrent déjà ces formats, souvent en natif.

Le e-reporting : l'autre obligation à ne pas oublier

Le e-reporting est la transmission à l'administration des transactions non couvertes par la facturation électronique B2B domestique : ventes aux particuliers (B2C), transactions avec des entreprises étrangères (B2B international), et données de paiement.

En pratique, un restaurant, un e-commerçant ou un consultant vendant à des clients particuliers ou à l'étranger devra transmettre au moins trois fois par semaine les données de ses transactions via le PPF ou sa PDP. Les volumes et les périodicités dépendent du régime de TVA.

Le e-reporting suit exactement le même calendrier que la facturation électronique : réception et obligations liées démarrent au 1er septembre 2026.

Comment choisir sa PDP

Six critères à comparer avant de signer :

1. Immatriculation officielle

Vérifiez que la plateforme est bien immatriculée par la DGFiP (pas seulement « en cours d'immatriculation »). L'immatriculation garantit la conformité légale et la continuité du service.

2. Intégration avec votre outil comptable

Si votre expert-comptable travaille sur Pennylane, Cegid, Sage ou ACD, privilégiez une PDP qui s'y intègre nativement. Sinon, vous paierez deux fois : la PDP et l'import dans votre comptabilité.

3. Gestion du e-reporting

Toutes les PDP ne gèrent pas le e-reporting B2C et B2B international avec la même qualité. Si vous vendez à l'étranger ou à des particuliers, c'est un critère bloquant.

4. Tarification par volume

Certaines PDP facturent au forfait mensuel illimité, d'autres à la facture. Estimez votre volume annuel (émission + réception + e-reporting) avant de comparer.

5. Interopérabilité

Une PDP sérieuse communique sans friction avec le PPF et les autres PDP. Vérifiez que vos fournisseurs actuels peuvent vous envoyer leurs factures sans contrainte.

6. Support et accompagnement

La réforme est complexe. Un chat réactif, une documentation claire et un support FR natif font la différence, surtout pendant la transition.

Exemples de PDP agréées

Voici quelques plateformes que nous analysons sur le site et qui se positionnent explicitement comme PDP à date :

| Plateforme | Positionnement | Tarif d'entrée |

|---|---|---|

| Pennylane | Comptabilité augmentée + PDP, réseau 4 500 cabinets | Dès 49 € HT / mois |

| Indy | Logiciel gratuit + compte pro, indépendants | Gratuit, PDP incluse |

| Tiime | Compte pro + facturation, PDP tout-en-un | Dès 9,90 € HT / mois |

| Qonto | Néobanque pro + facturation Factur-X | Dès 9 € HT / mois |

| Cegid / Sage | ERP et logiciels métier traditionnels, PDP intégrée | Devis, cabinets-clients |

Liste non exhaustive. La liste officielle des PDP immatriculées est publiée et mise à jour sur impots.gouv.fr : consultez aussi notre liste des Plateformes Agréées (ex-PDP) pour vérifier la conformité avant tout engagement.

Le rôle de votre expert-comptable

Un expert-comptable à jour sur la réforme est votre meilleur allié pour trois raisons :

- Choix de la PDP : il connaît les écosystèmes de plateformes compatibles avec son propre outil métier, ce qui évite les doubles saisies.

- Configuration et paramétrage : mapping des comptes, gestion du plan de TVA, automatisations, accès délégués à l'expert-comptable.

- Mise en conformité : gestion des cas particuliers (activités mixtes, franchises de TVA, auto-entrepreneurs, SCI, refacturations de frais).

Les cabinets en ligne qui ont déjà basculé leurs clients sur une PDP affichent typiquement un avantage de 6 à 12 mois sur le marché : Dougs, Pennylane ou Clémentine sont tous avancés sur le sujet.

Si votre expert-comptable actuel ne vous a pas encore parlé de la réforme à trois mois de l'échéance, c'est un signal d'alerte. Regardez nos alternatives d'experts-comptables en ligne pour comparer.

Les 5 étapes pour se préparer

- Recensez vos flux : factures clients (B2B, B2C, international), factures fournisseurs, volumes mensuels. Le volume détermine la tarification PDP.

- Auditez votre logiciel actuel : votre outil de facturation est-il déjà PDP ? Sinon, est-il capable d'exporter en Factur-X ?

- Consultez votre expert-comptable : sur quelle PDP travaille son cabinet ? Peut-il vous donner un accès invité ?

- Choisissez votre PDP et testez : souscrivez avant l'été 2026 pour avoir le temps de tester en bac à sable sans pression de l'échéance.

- Formez votre équipe : factoring, comptables internes, commerciaux qui émettent des factures. 1 à 2 heures de formation suffisent en général.

Que risquez-vous en cas de non-conformité ?

La réforme prévoit des amendes forfaitaires en cas de non-respect des obligations :

- 15 € par facture non conforme, plafonnées à 15 000 € par année civile.

- 250 € par transmission manquante pour le e-reporting, plafonnées à 45 000 € par an.

- Pour les non-réceptions : l'administration peut refuser la déduction de TVA sur les factures reçues hors format.

Le risque ne se limite pas à l'amende : un fournisseur qui vous envoie une facture électronique et que vous ne pouvez pas recevoir peut suspendre la livraison ou facturer des frais de gestion. C'est donc aussi un enjeu commercial.

Questions fréquentes

Quand la facturation électronique devient-elle obligatoire ?

Selon le calendrier d'avril 2026, la réception devient obligatoire pour toutes les entreprises dès le 1er septembre 2026. L'émission devient obligatoire à la même date pour les grandes entreprises et les ETI, et au 1er septembre 2027 pour les PME et micro-entreprises. Consultez impots.gouv.fr pour la version officielle à jour.

Qu'est-ce qu'une PDP et en quoi diffère-t-elle du PPF ?

Une PDP (Plateforme de Dématérialisation Partenaire) est un acteur privé immatriculé par la DGFiP qui émet, reçoit et transmet les factures électroniques avec des fonctionnalités avancées (intégration comptable, automatisations, workflows). Le PPF (Portail Public de Facturation) est la plateforme gratuite de l'État, utile mais basique. La plupart des entreprises passent par une PDP.

Puis-je continuer à envoyer mes factures en PDF par e-mail ?

Non, plus à partir du 1er septembre 2026 pour les factures B2B domestiques. Un PDF classique n'est pas une facture électronique au sens de la réforme. Il faut passer par un format structuré : Factur-X (PDF + XML embarqué), UBL ou CII. Votre PDP ou le PPF s'occupent de la génération.

Le e-reporting concerne-t-il les auto-entrepreneurs ?

Oui, dès lors qu'ils sont assujettis à la TVA (même en franchise en base, selon les cas). Le e-reporting couvre les ventes B2C et les transactions avec l'étranger. Le calendrier est le même que pour la facturation électronique. Votre statut de micro-entrepreneur ne vous exonère pas.

Combien coûte une PDP pour un indépendant ?

Les offres démarrent à 0 € / mois (formule gratuite chez Indy), puis 9 à 25 € HT / mois pour un usage régulier (Qonto, Tiime, Pennylane). Le PPF est gratuit mais ne remplace pas une vraie intégration comptable.

Mon expert-comptable doit-il gérer la PDP pour moi ?

Idéalement oui. Un expert-comptable à jour configure votre PDP, mappe vos comptes, paramètre les workflows et garantit la conformité. De nombreux cabinets en ligne (Pennylane, Dougs, Clémentine) intègrent nativement une PDP dans leur offre.

Peut-on changer de PDP en cours de contrat ?

Oui, l'interopérabilité est imposée par la réglementation : une PDP sérieuse vous permet d'exporter vos données et de les migrer. Vérifiez quand même les conditions de résiliation et la durée du préavis avant de signer.

Que risque une entreprise qui ne se met pas en conformité ?

Amendes forfaitaires : 15 € par facture non conforme (plafond 15 000 €/an), 250 € par transmission e-reporting manquante (plafond 45 000 €/an), plus les conséquences commerciales : fournisseurs qui suspendent la livraison, TVA non déductible, retards de paiement.